手数料が安いインデックスファンドを主に据えて構成した投資ポートフォリオで長期的に資産運用していましたが、自分で分散させるほどの資金力はないというか、どれにどれだけお金を投資をすべきか考えるのが面倒なので、東京三菱UFJ銀行のeMAXISシリーズの商品をいくつか保有していました。株(米国・日本・新興国)やREITや債権などの対象に分散投資できるしファンド名から用意に中身がわかる名称が個人的に気に入っています。

eMAXIS Slimeシリーズの存在に今さら気がつく

しかし、2017年の4月にeMAXIS Slimというシリーズができました。eMAXISシリーズも銀行の窓口で売られているようなボッタクリの投資信託と比べれば非常に安かったのですが、他の金融機関もさらにに安い上場投資信託のラインナップを出してきており、eMAXISシリーズにコストメリットが発売された当初と比べて無くなってしまった感がありましたが…その価格競争に対抗すべく他社の様子を見ながら年間手数料を安くし続けるSlimシリーズがつくられたことを、わりと最近になって知りました。

もっと早く気がつけばよかったです。…東京三菱UFJとしても儲からないファンドなんて積極的に売りたくないのでしょうが、柔軟にこういうSlimな商品をつくっちゃうあたりは、さすが日本一の銀行だと思います。

eMAXIS Slimeシリーズにファンドを切り替えた

まあ、インデックスファンドの構成はコンピュータプログラムでできているので、ただeMAXISのファンドをまるっとコピーして手数料を下げたファンドを作り出すだけなので、たぶんファンドそのものを立ち上げるのは超簡単なのだと思いますが、eMAXISと比べてeMAXIS Slimの手数料は約4分の1の値段です。4分の1の値段のSlimで利益がでるということは今考えればeMAXISがバカバカしいほど高い気もしますね。高いものを書い続けるのはバカらしいので即決で乗り換えることにしました。

乗り換えると税金の支払いで原資が減るのでやめたほうがいい?

同じ考えの人もインターネット上にいるだろうと思ってブログが出てくるか調べてみました。すると、すでにemaxisに投資をしていた場合は、利益確定した時点で20%利益を源泉徴収されてしまうわけですから、安易に乗り換えるべきではない!という意見がいくつかありました。

うーん、どうなんだろう。NISA口座で所有している人は、たしか商品の変更が聞かないので持ち続ける他に選択肢はないのかもしれません。しかし、NISA口座を使わない長期投資でも同じことが言えるでしょうか?言えないんじゃないでしょうか?ということが気になって疑問をもってしまったので計算してみました。

emaxis slimとemaxisの比較して乗り換えることにした!

8年以上の長期所有なら乗り換えてOK?

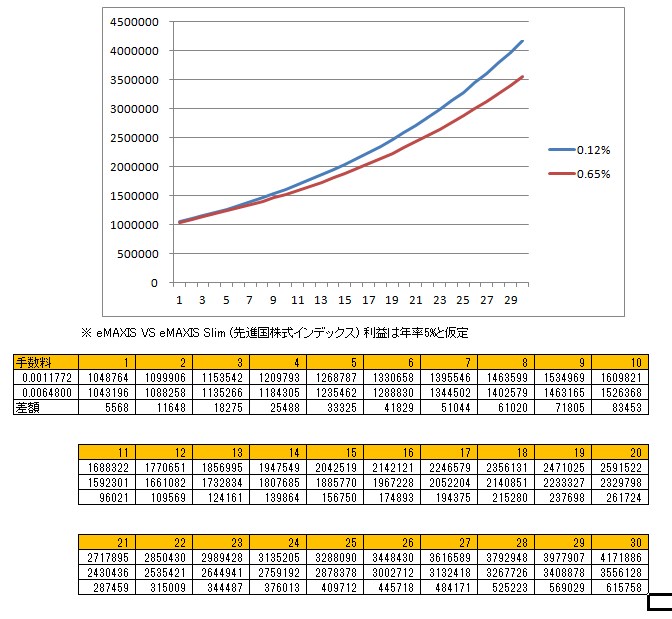

先進国株式が毎年平均で5%の利益を挙げていくと仮定して計算しました。

以下の表を作り終えた時点でこれではシミュレーションがし辛い!というか、シミュレーションできていないことに気がつきました。年数が上がるほど結構、利益に差が出ていることは間違いありません。ちなみにeMAXISのWEBサイトでは直線のグラフのようなものがありますが、長期的には反比例的で年数が長いほど複利の差が出てきます。

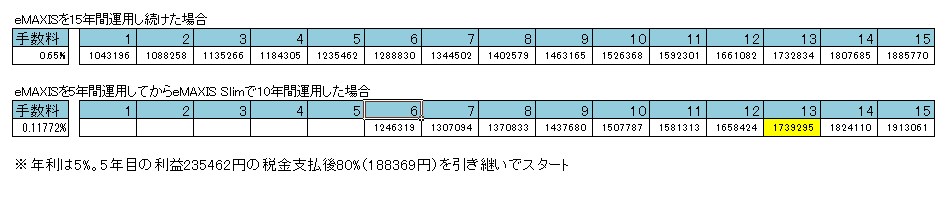

私の場合、切り替えた時点で源泉徴収で利益の20%が持って行かれるため、Slimシリーズに切り替えた時に減った分の資金で追い上げて追い越すのがいつになるか?を調べないといけません。(追加で表を作成しました↓)黄色いところで追いついているので8年経過後に利益が追いつくようです。

既存ファンドの現在までの保有年数と新規ファンドの未来の保有年数(予想)と、既存ファンドで同じ未来まで持ち続けた場合にどっちが儲けられるか?切り替えるタイミングにもよりますが、切り替えるタイミングが早ければ早いほど損失は少なくなります。5年保持した場合は、8年で利益が追いつくということがわかりました。年金の代わりに持っているような10年以上寝かす長期投資の場合は、早々に切り替えるべきでしょう。また手数料が高いだけの顧客が増えないファンドは長期的に見て衰退して原資が少なくなり解散されてしまうかもしれません…というわけで、私はeMAXIS Slimシリーズへ乗り換えることにしました。

コメント